空き家活用で大幅な金利優遇をもたらすフラット35リノベとは

全国の空き家率は、2013年の調査で13.5%。実に7.5軒に1軒が空き家となっており、生活環境に様々なリスク要因をもたらしています。これを受けて住宅支援機構は、フラット35リノベという、中古住宅取得者に金利優遇を与える融資制度を用意しました。その中身や注意点について解説いたします。

社会的に求められる既存住宅(空き家)の活用

近年、空き家が増加傾向にあることが、全国的に問題になっています。

全国の空き家率は、2013年の調査で13.5%。実に7.5軒に1軒が空き家という統計も。

東京都区部の空き家率は現在平均7%程度ですが、今後の老朽マンションの増加や少子高齢化による世帯数減少などを考えると、首都圏でさえもその問題は他人事ではありません。

空家率の増加は、

- 放火

- 不審者侵入などの治安悪化

- 地震時の倒壊

このような事態を重く受け止め、 政府や自治体は様々な空き家対策を実施し始めています。

実家を相続した場合の税制優遇などに加え、「既存住宅流通・リフォーム市場の環境整備」を今後一段と進めていくようです。

空き家活用に光当てるフラット35リノベとは

その一環として、「フラット35リノベ」の申込受付が2016年10月1日に開始されました。

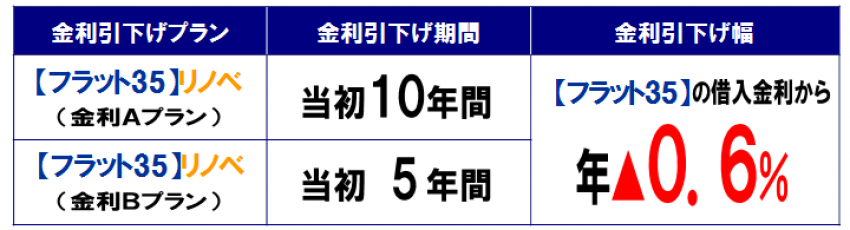

フラット35リノベは、一定のリフォーム条件を満たした中古住宅取得に対して、通常のフラット35の金利から、0.6%を引き下げる、住宅金融支援機構が設ける制度です。

住宅金融支援機構websiteより

仮に、フラット35の金利が1.0%だった場合、5年間、もしくは10年間は0.4%で固定。その後は1.0%で固定、ということです。

最大35年間の固定金利で、ここまで低い金融機関は民間ではあり得ません。

フラット35リノベを利用するには、一定の基準を満たした「性能向上リフォーム」、そして 「維持保全に係る措置」を行うことが必要となります。

その基準は、省エネルギー性、耐震性、バリアフリー性、耐久性・可変性について定められていますが、そのレベルによって金利引下げ期間が10年間の「Aプラン」、金利引下げ期間が5年間の「Bプラン」に分けられます。

当然Aプランのほうが基準が厳しく、金利メリットが高いと言えます。

フラット35リノベを利用する際の注意点

民間銀行の変動金利並みの低金利で、最大35年の固定金利が可能になる、このフラット35リノベですが、いくつか注意点があるのでご説明しましょう。

リフォーム工事前から基準を満たしていた中古物件では対象外

もともと築年数が新しいマンションなどでは、初めからこのフラット35リノベの基準を満たしている可能性があります。

その中古物件を購入する場合は対象外です。あくまで性能を「向上」させるリフォームを行わないといけません。

リフォーム期間はつなぎ融資が必要な場合も

フラット35リノベは、物件の引渡時に融資実行となります。

まず最初に中古物件を購入するための資金は【フラット35つなぎ融資】を利用し、数か月のリフォーム後にフラット35リノベに移行する、という流れになり、一定のつなぎ手数料がかかります。

このつなぎ融資を利用してもメリットが出るかどうか、きちんと試算してから利用したほうが良さそうです。

今は試験的措置。フラット35リノベの今後は

このフラット35リノベは、実はまだ試行段階であり、10月から始まったばかりですが、2017年の3月末でいったん終了とされています。

ただし、適合の基準や運用方法などの調整があるにせよ、4月以降も継続されるだろう、というのが大方の見方です。

中古市場の活性化につながるとすれば、今後も改善しつつ優遇措置は続くでしょう。

「新築至上主義」と言われて久しい日本の不動産市場ですが、転換期を迎えているのは確かです。

- 適正な価格で中古物件を購入

- 出来あいではなく、自分の理想の住まいを作る

- 金利はずっと固定で、しかも低金利

- 中古市場の活性化という社会的役割も果たす

ファイナンシャルプランナーとしてその責任の一旦も担いつつ、これからも注目していきたいと思います。(執筆者:赤井雅)