社長、損してOKです!特別損失を出して決算改善ってどういうこと?

金融機関との融資交渉にあたっては、良い決算書を提示する必要があります。しかし、何も考えていない税理士を雇ったりしている会社では、営業費用や経常費用に多くの費用を計上しすぎて、営業利益や経常利益が赤字となっている場合があります。これを改善するための有効策として、一定の条件を満たした費用を特別損失として計上するテクニックをご紹介します。

損を出して業績を良くする?!特別損失とは?

先日、「格安税理士事務所を使って起きた2つの悲劇〜いい加減な決算書の末路は?」という記事で、決算書を作る人の腕次第で、融資交渉に大きな影響があったり、無駄な税金を支払わねばならなくなることをお伝えしました。

そこで本稿からは、銀行も納得させられる良い決算書の作り方について検証します。

今日は、特別損失の項目を活かした、損益計算書の改善方法をご紹介したいと思います。

損失を出してどうやって改善するのよ?と思われている方は、グッと堪えて、ここから見ていただければ嬉しいです。

特別損失ってなぜ「特別」なの?定義を解説

まず最初に、会社を運営する際に支払う費用には、以下4つの種類があります。

- 1:売上原価、製造原価

- 2:販売費及び一般管理費

- 3:営業外費用

- 4:特別損失

- 1:売上原価、製造原価⇒商品や製品と直接結びついている費用

- 2:販売費及び一般管理費⇒人件費や、事務所の家賃、広告宣伝費など、営業活動にかかった費用

- 3:営業外費用⇒借入の利息など、直接営業活動と結びついているわけではないけど、毎期出てくるような費用

- 4:特別損失⇒上記以外で臨時にかかった費用

長くなりましたが(笑)、特別損失とは1〜4のうち、事業から一番遠い場所にあるものです。

ざっくり言うと、

- 毎期発生することは無く、たまたま発生する

- 金額が大きい

専門用語的には「反復経常的に行われる企業の営業活動や金融活動以外から生じた、臨時的・偶発的な損失」などと言ったりします。

なぜ特別利益を出したのではダメなのか?

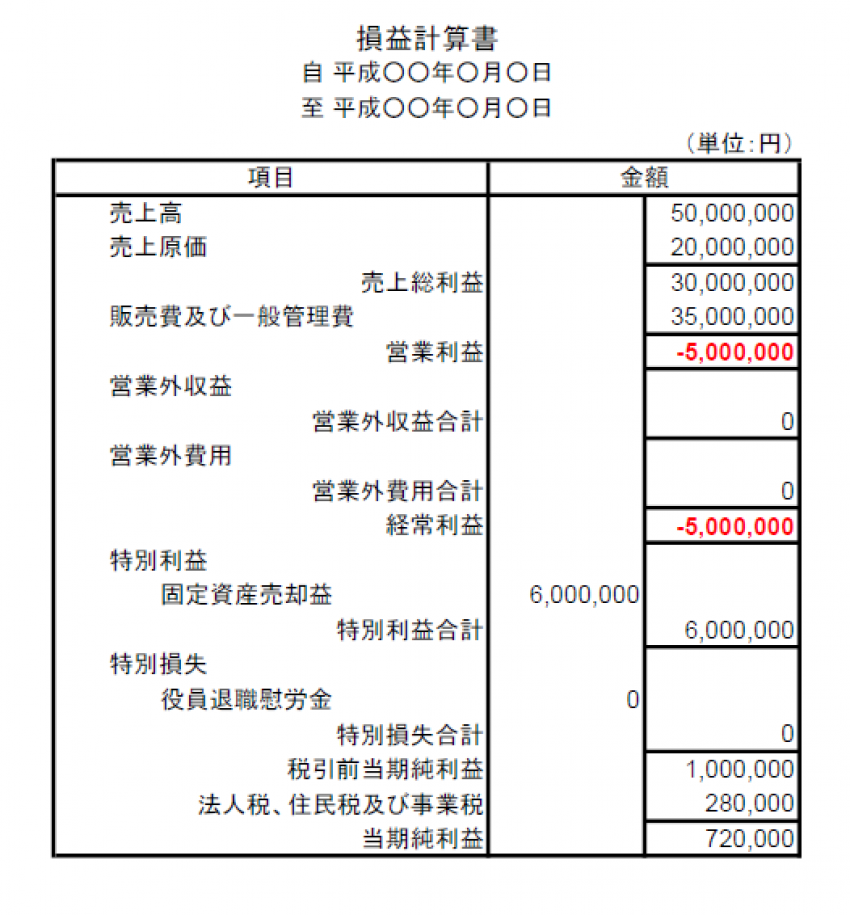

ものすごく適当につくりましたが、こんな損益計算書の会社さんがあったとします。

当期は赤字になりそうだったけど、なんとか売れる固定資産を売って特別利益を出した、というところでしょうか。

特別利益とは、特別損失の説明でもうご理解いただけると思いますが、スポットで手にした利益ですね。

ただし、特別利益で黒字を出したとしても、この損益計算書には問題があります。

確かに、一番下の「当期純利益」というところは黒字になっているのですが、この内容だと残念なことに銀行からの評価は、非常に悪いものとなります。

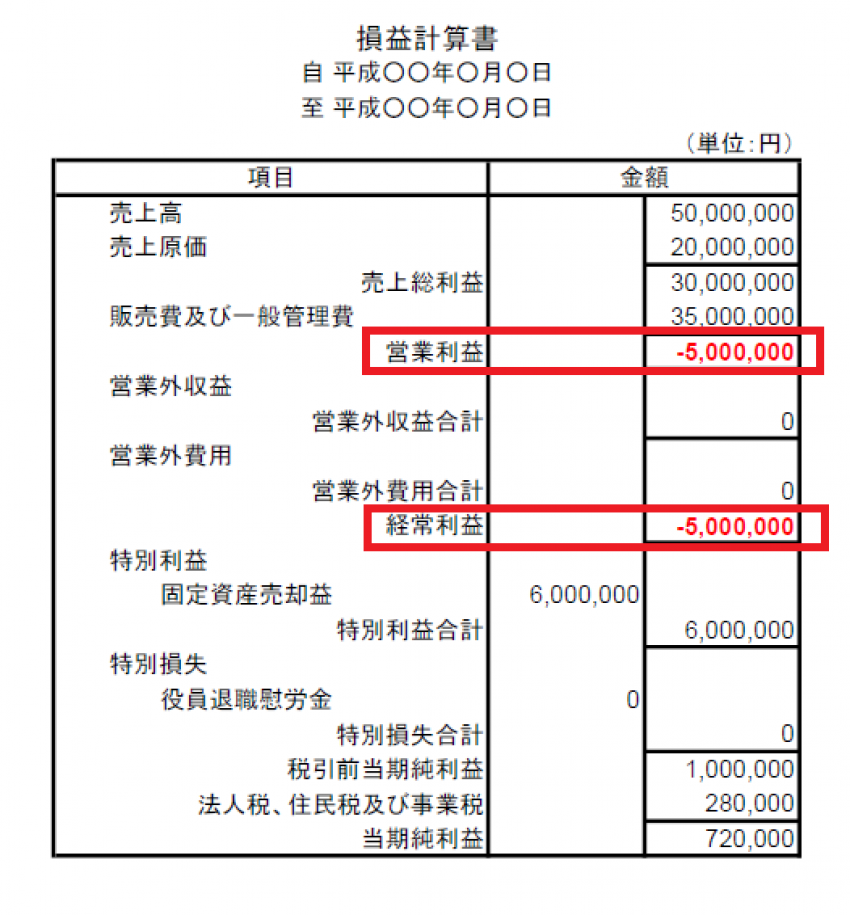

なぜ、上記の損益計算書がダメなのか?具体的な箇所を見ていきましょう。

損益計算書内で赤い四角で囲った部分、

- 営業利益

- 経常利益

銀行はこの2つの利益をもとに、融資判断を行うために色々な分析を行います。

この会社は、肝心な「営業利益」と「経常利益」が赤字になっていますので、社長さんが苦労して最終の利益を出したとしても、銀行からの評価は「この会社の業績はまず改善しないだろう。」という事態が発生してしまいます。

どうすれば良いのでしょうか?

特別損失を活用すると決算内容を改善できる!

困った社長さんとお話して、改善できる点を探してみましょう。

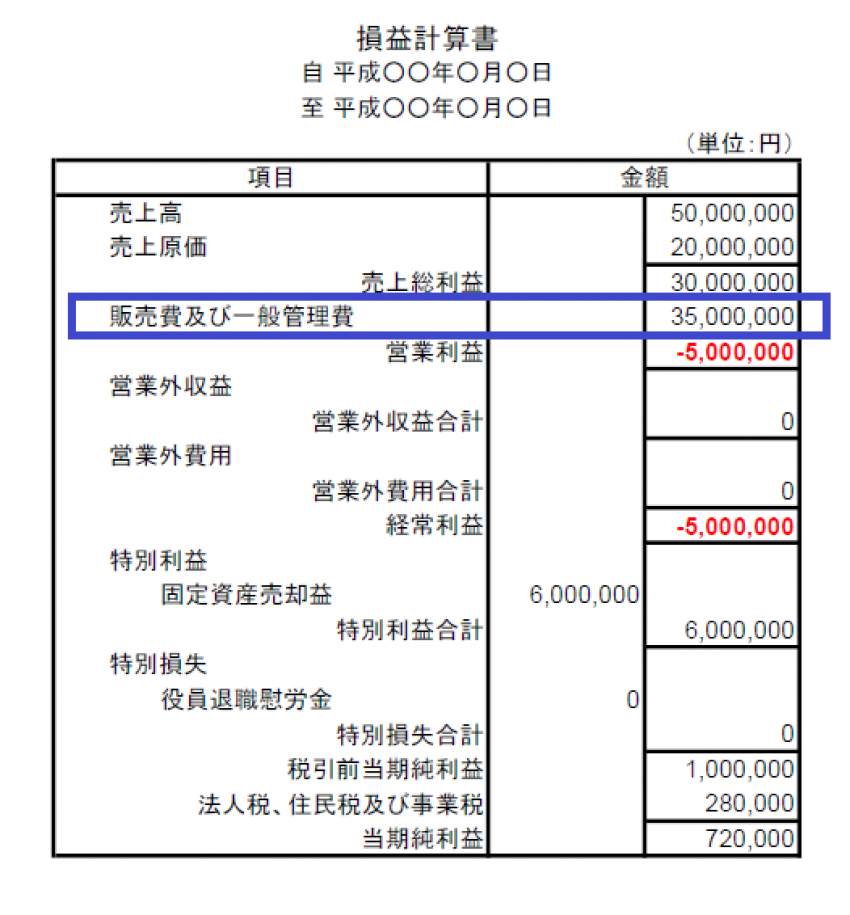

上記の青い四角、「販売費及び一般管理費」の35,000,000円の内訳を聞いてみたところ、目立つ費用支出が一つありました。

役員である社長のお父さんが退任されて、退職金を10,000,000円支払った、とのことでした。

はて、この役員への退職金は毎期発生するようなものではなく、今期たまたま発生したものですし、しかも大きな金額ですよね。※

なんと!(笑)特別損失の条件を満たしているではないですか!

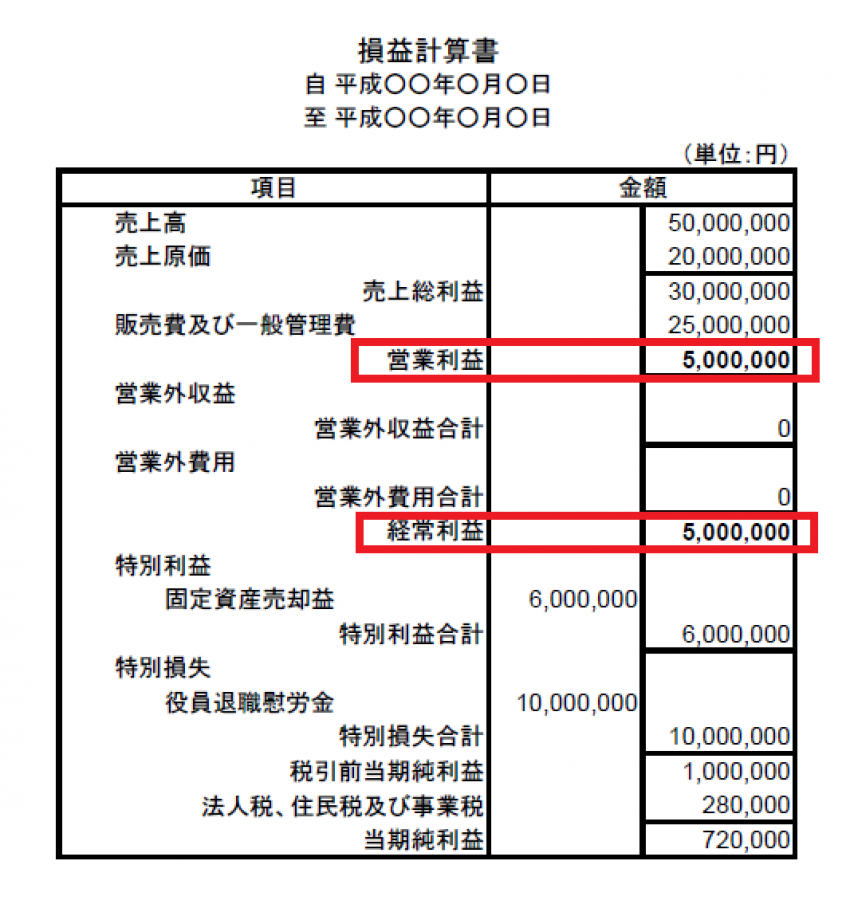

ということで、この役員退職金を特別損失に持っていきました。すると、損益計算書は以下の通りになります。

もうおわかりですよね。

営業利益も経常利益も黒字になりました!!

「これだけ?」と思われるかもしれませんが、本当にこれだけです。

やったことは、

- 費用の中から特別損失になるような費用を見つける

- 当期の特別損失に見つけた費用を計上する

- 営業利益と経常利益が好転し損益計算書が改善される

これだけです。

最終の利益が変わるわけでもないし、税金の金額が増えるわけでもありませんが、営業利益と経常利益が改善されることで、銀行からの評価は確実によくなるのです。

たったこれだけのこともやっていない税理士さんは、まだまだいらっしゃいますので、決算書の評価を良くしたい社長さんは、一度ご自分の会社の決算を見直してみてください。

「うちの税理士はちゃんと提案してくれるよ」ということであればまったく問題ありませんので、今のご縁を大切にしてくださいね。

特別損失を活用する際のメリットとデメリット

ちなみに、特別損失を計上することには、メリットとデメリットもちゃんと存在します。

メリットはこれまで説明したとおりで、決算書の評価が良くなるので、銀行の融資交渉などがプラスに働きやすくなることです。

ちなみに、デメリットも当然ありまして、利用した項目によっては税務調査のリスクが高まる可能性があります。

代表的な項目は「貸倒損失」です。

ずらーっと勘定科目が並んでいる販売費及び一般管理費の中に「貸倒損失」が混じっているのと、特別損失に堂々と「貸倒損失」が載っているのとでは、調査官の注目度も当然変わるのです。

「税務調査だけは絶対にイヤだ!(TдT)」という方もいらっしゃるでしょうから、これらリスク(デメリット)を踏まえて、税理士とコミュニケーションを取りながら、計上の判断を行う必要があります。

以上、損益計算書の特別損失を活用すると、決算書(損益計算書)の評価がよくなる、というお話でした。(執筆者:谷口 孔陛)