年金加入は本当に損なのか?年金制度に多くの人が抱く大きな誤解

「国民年金を払っても、どうせ年金はもらえない」多くの人がこのような考えを持っています。しかし、日本政府は、国民年金制度を維持するために2分の1の国庫負担しており、不払いは国の負担分を放棄することを意味します。冷静に計算すると、現時点で支払を始めたとしても、損となることは考えにくいのも現実と言えるでしょう。

真面目に払ってもどうせ年金は満額貰えない?

今回は、日本の国民年金制度に関する大きな誤解についてお伝えします。

若い人達の間には、「国民年金を払っても、どうせ年金はもらえない」という思い込みにも近い考えを持つ人がいます。

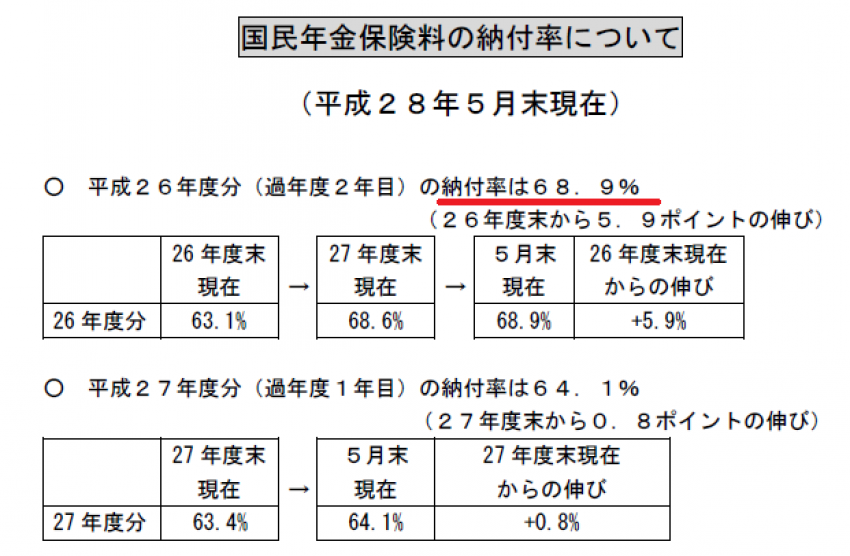

実際に、国民年金の納付対象者のうち、約3割の人は納付をしていません。(下の表をご参照ください)

それでは、そもそも国民年金はどのような制度なのでしょうか。

すこしおさらいをしてみましょう。

年金の不払いは国庫負担分の放棄を意味する

日本に住む(外国人を含む)20歳以上60歳未満の方は、国民年金に加入することが義務づけられています。

サラリーマンやその配偶者、公務員は厚生年金に加入することで自動的に加入者となります。

現在の国民年金保険料は、月額16,260円(年額195,120円)です。

40年間すべて払い続けた場合の、国民年金受取額は、年間で780,100円です。(平成28年度)

それから、日本政府は、国民年金制度を維持するために2分の1の国庫負担をしています。

さて、この時点で加入していないことが損であることを気付かれる方もおられるでしょう。

税金から国民年金制度を維持するために、2分の1の負担をしているにもかかわらず、それを受け取る機会を自ら放棄している訳ですから。

昭和36年から支払を始めた人は3年で元を取る

次に、国民年金に加入することが「得なのか損なのか」を考えてみます。

国民年金は、昭和36年4月にスタートしました。

その当時に20歳だった人が、60歳まで国民年金保険料を支払った場合、合計金額は約243万円です。

その方が支払った保険料の元を取るのに、いったいどれぐらいの期間が掛かったでしょうか。

答えは、約3年です。(28年度の年金額780,100円×3年=2,340,300円)

昭和36年に20歳だった人が40年間保険料を支払って、その後に20年間国民年金を受給したとすれば、現在の支給水準で計算しても約1,560万円が受給でき、6倍以上も受け取れる計算になります。

今の水準で計算しても約2倍の年金が受取可能

それでは、今の保険料と受給額で考えた場合はどうでしょうか。

例えば、今年から加入した20歳の人が、60歳まで国民年金に加入した場合の保険料の合計は約780万円、その後、20年間受給した場合の受取額は約1,560万円です。

現在の水準の下で計算したとしても、約2倍の年金を受け取れる計算になります。

実際には、将来的に年金制度改革などで受給額が減額されることは見込まれますが、支払った保険料よりも受給額が少なくなる、という状態は想定しにくいと考えます。

どう考えても加入した方が得だと思いませんか?

納付期間の短縮をきっかけに未加入者は加入を

先日、法改正によって来年から年金受給資格を得るための保険料納付期間が、25年から10年に短縮されることが決定しました。

もし納付期間が10年に満たない方がいたら、躊躇なく加入されるべきでしょうし、加入期間が満たされていて、現在は加入していないという方でも、出来る限り加入期間を伸ばすために加入されることをおすすめします。

また、海外に住んでいても「任意加入」という制度で、国民年金の保険料を支払う方法があります。

もし、海外に住んでいて任意加入をされていない方は、加入されることをおすすめします。

参考:日本年金機構のHP

国民年金に限らず、世の中には「知らないことが最大の損失」ということが多々存在しています。

特に私のように、FPや行政書士などの実務を行っていると、なおさら実感することが多いです。(執筆者:永柄 正智)