平成29年度税制改正大綱の中身〜税理士が損かトクか徹底解説!

2016年12月8日に、与党が平成29年度税制改正大綱を正式決定しました。いつものことですが、大綱は140ページもあって読むのが大変なものなので、中小企業に影響があるものを中心に、税理士の谷口さんがまとめてくださいました。ボリュームがある法人税の改正を中心にお届けいたします。

平成29年度税制改正大綱の中身を税理士が損かトクか徹底解説!

こんにちは。めがね税理士の谷口です。

2016年12月8日に、与党が平成29年度税制改正大綱を正式決定しました。

いつものことですが、大綱は140ページもあって読むのが大変なものなので、中小企業に影響があるものを中心に、個人的に興味があったものも交えつつまとめてみました。

ただコピペしただけではなく、そもそもどういう制度なのか、減税なのか増税なのかも踏まえてざっくり解説しています!

平成29年度税制改正大綱〜法人税の主要な改正

まずは、メインの法人税から行きましょう。

所得拡大促進税制の拡充(減税)

「所得拡大促進税制」とは、従業員に支払う給与が一定額以上増えていたら税額控除が受けられる制度です。

中小企業は条件を満たせば10%~22%まで税額を控除できるようになります(現行10%)。

■ 10%超の追加控除をする条件

(平均給与等支給額-平均比較給与等支給額)/平均比較給与等支給額 ≧ 2% を満たすこと

要は従業員に支払った給与を、去年と今年と比較して2%以上増えていたら「税額控除を増やしてあげるよ」という意味です。

条件は以下の2段階になります。

- ・今までどおりの条件を満たしていたら ⇒ 10%の税額控除

- ・上の追加の条件を満たしていたら ⇒ 10%超~22%の税額控除

■ 控除額

上の追加の条件を満たせば、最大で雇用者給与等支給増加額×22%が控除額になります。

意味がわからない方もいらっしゃると思うので、事業年度を1年としてもうちょっと具体的に書くと、

- a.(今年の給与-基準になる年の給与)×10%

- b.(今年の給与-去年の給与)×12%

- c. a+bの合計が控除額

※ bは、(今年の給与-去年の給与)と(今年の給与-基準になる年の給与)のどちらか小さいほう、が正確な表現です

設備買った系の投資促進税制の拡充

A:生産性向上設備等投資促進税制が名前を変えて延長(減税)

「生産性向上設備等投資促進税制」が、「中小企業経営強化税制」と名前を変えて延長されました。

こちらも減税となります。

内容としては、

- H29.4.1~H31.3.31のあいだに一定金額以上の機械装置等を指定事業の用に供した場合

- 即時償却(100%償却) or 7%の税額控除(特定中小企業者等は10%の税額控除)

ちなみに、対象の資産は少し変わりました。次のどちらかのものです。

- ・販売開始から一定期間内のもので、かつ、旧モデル比で生産効率等が年平均1%以上向上するもの(生産性向上設備)

- ・年平均の投資利益率が5%以上となることが見込まれることにつき経済産業大臣の確認を受けた投資計画に記載されたもの(収益力強化設備)

生産性向上設備等投資促進税制 = 最新設備であったり機能がよかったりする機械装置やソフトウェアなどの資産(一定額以上)を買ったら、特別償却や税額控除を受けられる制度

B:中小企業投資促進税制が延長と縮減(増税と減税)

中小企業投資促進税制はH31.3.31まで2年延長されます。

ただし、器具備品が除外されるため、この措置は増税となります。

中小企業投資促進税制 = 中小企業が一定額以上の機械装置やソフトウェアなどの資産を買ったら、特別償却や税額控除を受けられる制度

C:商業・サービス業・農林水産業活性化税制(経営改善設備のあれ)が延長(減税)

こちらも2年延長し、H31.3.31までの措置となります。

除外は特にないため、減税ですね。

商業・サービス業・農林水産業活性化税制 = 一定額以上の器具備品や建物附属設備を買って、「これは経営を改善する設備」だよと認定経営革新等支援機関等(私含め税理士が多く登録している制度)が証明をした場合に、特別償却や税額控除を受けられる制度

D:ABCの合計で法人税額の上限額を計算(増税)

法人税額の20%の上限を、ABCの合計で計算(現行はそれぞれ。つまりここは縮減となります。)

環境関連投資促進税制の設備の見直し(減税?)

対象資産の「範囲の適正化」を行うとのこと。詳しくは書かれておらず、「拡充等」に入っているので広がるのか。

環境関連投資促進税制 = 太陽光発電設備や、エコカーなどの特別償却等ができる制度

研究開発税制の拡充(減税)

研究のための費用として、AIやビッグデータなどを活用した新しいサービスを開発する費用も、税額控除が認められるようになります。

また、中小企業は税額控除率を最大17%に引き上げられるようになります。(最低12%は受けられて、それ以上は増加した費用の割合に応じて増えます。現行12%)

もう少し具体的に言うと、

- 原則12%(法人税額の25%が上限)

- 研究の費用が5%超増加していたら、その増加額に応じて12%超~17%(法人税額の35%が上限)

12%超~17%の部分は今までもあった「高水準型」と選択してどちらかの適用となり、「増加型」は廃止となります。

中小企業者等の軽減税率の特例の延期(減税)

中小企業が、課税所得800万円まで15%になっている制度が、H.31.3.31まで2年延長となりました。

繰戻還付の災害版ができる(減税)

被災した場合に繰戻還付を受けることができるようになるようです。

仮決算による中間申告でもOKとなります。

中小企業の優遇制度は資本金だけじゃなく所得でも判断(増税)

法人税・法人住民税関連の中小企業向けの各租税特別措置は、3事業年度の平均所得金額が年15億円を超えていたら適用停止となります。

これはつまり、「実質的に中小企業じゃないところは税額控除や軽減税率等の優遇を受けられないようにしよう」ということです。

H31.4.1以降開始の事業年度から開始となりますが、あくまでも「利益が年15億円」なので、一般的な中小企業はまず気にしなくて大丈夫です。

個人的に興味のあった法人税の改正項目

納税地が異動した場合、異動届は異動前のみでOKに(影響なし)

前は異動後にも出していました。「異動前後に出すのめんどくさい」と思っていたのでニヤニヤしました。

所得税や消費税も同様で、基本は異動後への提出を不要にするようです。

法人の設立届は謄本の添付不要に(影響なし)

謄本(登記事項証明書)もめんどくさいと思っていたのでニヤニヤしました。

定期同額給与の範囲がちょっと広がる(減税)

税金と社会保険料を引いた後の金額が定期同額なら、定期同額給与と認めてくれるようです。

額面が一定なだけじゃなく、手取りが一定でも認めてあげるよ、という趣旨と考えられます。

平成29年度税制改正大綱〜消費税の主要な改正

ビットコインは消費税が非課税に(減税)

ビットコイン等の仮想通貨は、消費税の非課税になりました。

ちなみに現行は課税されておりまして、非課税措置となるのはH29.7.1以後からです。

消費税については、その他にめぼしいものはありません。

平成29年度税制改正大綱〜自動車税の主要な改正

エコカー減税の対象を絞り込み(増税)

- ・H29.4.1以後の課税

- ・H30.4.1以後の課税

「平成32年度燃費基準値(一部平成27年)」を基準にし、年ごとに10%~20%厳しくなっていきます。

平成29年度税制改正大綱〜所得税の主要な改正

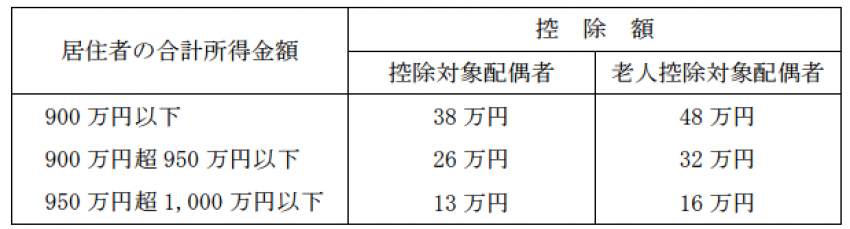

配偶者控除の見直し(減税)

給与収入が150万円まであっても、配偶者控除が受けられるようになります。ちなみに現行は103万円までですね。

こちらは平成30年分(2018年分)の所得税より適用となります。

ただし、控除を受ける側の合計所得金額が1,000万円超だと適用がなくなります。(4段階で増税となる)

- 900万円以下は控除額変わらず

- 900万円超えたら控除額減少

- 950万円超えたら控除額減少

- 1,000万円超えたら控除額なし

出典:自民党webサイト 平成29年度税制改正大綱

積立型NISAを創設(減税)

現在のNISAとどちらかを選択するかたちで「積立型のNISA」を創設し、長期投資へのお金の流れを促す形となります。

平成29年度税制改正大綱〜資産課税(固定資産税など)の主要な改正

タワーマンションの高層階への課税を強化

居住用超高層建築物(タワーマンション)の固定資産税(都市計画税や不動産取得税も含む)について、上の階は高く(増税)、下の階は安く(減税)なります。

原則として平成30年度(2018年度)の課税から適用です。

ちなみにタワーマンションは、「高さが60mを超える建物で、複数の階に人が住んでいるもの」と定義づけられています。

以上、ザクッとまとめてまいりました。

原本を読みたい方は、平成29年度税制改正大綱(自民党の公式webサイト)を読まれることをお勧めいたします。(執筆者:谷口 孔陛)